备用金到底能提多少?多提要交个税?财务必看的 3 个操作标准 + 2 个避坑指南

当前位置:点晴教程→知识管理交流

→『 企业管理交流 』

公司上周举行了“双节续费送好礼”的活动,刚签下一家商贸公司的新客户,而会计小美审查对方过往的账目,翻到备用金记录时整个人都呆住了。 ——3月提取的8万备用金一直挂在 “其他应收款” 里,既没报销凭证也没还款记录,4月还提过5万现金,用途栏只潦草写了 “开支”,连份基础的采购清单都没有。 细问之下才得知,对方之前找的那家代账公司,说什么AI记账、时代潮流,手机上就能操作,一年才几百块,结果资金链断裂跑路了,账册真是乱成了一团。 实习生小雅想到了她每个月发完实习工资,都会固定转1500到专门的微信账户里作为备用金,就怕突然有个水电费、交通费要垫付。 可公司里说的备用金,怎么听着和自己攒的这钱完全不一样?不仅有 “提多少” 的限制,还会牵扯到 “被税局查”“交个税” 的风险? ▎一、先搞懂:备用金是什么? 简单来说,备用金就是企业提前准备的一笔 “小额零钱”,专门用来付那些日常突发、金额不大的开销 —— 比如行政临时买办公用品、员工出差前预支的路费餐费,或者办公室买桶装水这种零碎支出。不用每次花这点小钱都走复杂的公对公转账流程,拿这笔提前备好的钱直接付,方便应急。 说起来,和个人用于用急的备用金/应急金一个意思,只不过企业肯定更加正规。 比如企业提备用金要符合银行要求(现金超 5 万需预约)、花的时候要留佐证(采购清单、出差审批单)、用完还要记账报销,不能像个人钱那样随意用。

▎二、再来看:备用金提取的 2 个核心标准 很多人以为备用金 “想提多少提多少”,其实开户银行有明确实操要求,超标准提备用金不仅可能被银行拒付,还会因‘资金用途不明’引起税局关注”。 例如,按照 “自行判别、申报享受、相关资料留存备查” 方式享受优惠,若企业不严格按规定操作,很可能面临补税等后果。 1. 金额标准:按 “日常零星开支” 定限额 2023 年 3 月《现金管理暂行条例实施细则》废止后,备用金金额不再有法定强制限额,由企业根据实际经营需求自主约定,但需符合开户银行的实操要求: ① 现金提取:单日累计一般不超过 5 万元,超 5 万元需提前 1 个工作日向银行预约并说明用途; ② 银行转账:无强制限额,但单次超 5 万元可能触发银行反洗钱监测,需同步提供‘用途佐证材料’(如差旅费附出差审批单,采购附采购清单)。 2. 用途限制:3类支出能提,3类绝对不能提 ✅ 推荐用备用金的场景(需留存业务佐证): ① 员工差旅费预支(附出差审批单); ② 小额采购支出(附采购清单或合同); ③ 日常零星杂费(附费用明细)。 ❌ 风险禁区(易触发监管关注): ① 用于股东 / 员工私人消费(无经营用途,可能被认定为分红或工资补税); ② 用于虚拟货币交易、跨境赌博等非法用途(触发反洗钱监测); ③ 无任何佐证材料的‘无理由’提取(银行可能拒付)。 注:工资、奖金需通过‘应付职工薪酬’科目核算并依法代扣个税,大额货款建议公对公转账(非强制,但可降低‘公转私’风险)。 ▎三、3种常见场景的记账方法(直接抄分录,新手也会) 备用金记账最容易乱的是 “提钱”“报销”“还款” 三个环节,分场景记清就行: 1. 员工预借备用金(比如销售小张借 5000 元出差) 借:其他应收款 - 备用金(小张) 5000 贷:银行存款 5000 (备注:要让员工填《备用金借款单》,写清用途和还款时间,避免后期扯皮) 2. 员工报销冲抵备用金(小张出差花了 4800 元,剩 200 元退回) 借:管理费用 - 差旅费 4800 库存现金 200 贷:其他应收款 - 备用金(小张) 5000 3. 备用金用于日常采购 (行政部提前预借 3000 元备用金后,买办公用品花 3000 元,直接用备用金支付) 借:管理费用 - 办公费 3000 贷:其他应收款 - 备用金(行政部) 3000 若未预借,直接用公司资金支付(非备用金),分录为: 借:管理费用 - 办公费 3000; 贷:银行存款 3000” (注意:采购要要回增值税普通 / 专用发票,发票抬头必须是公司全称 + 税号)

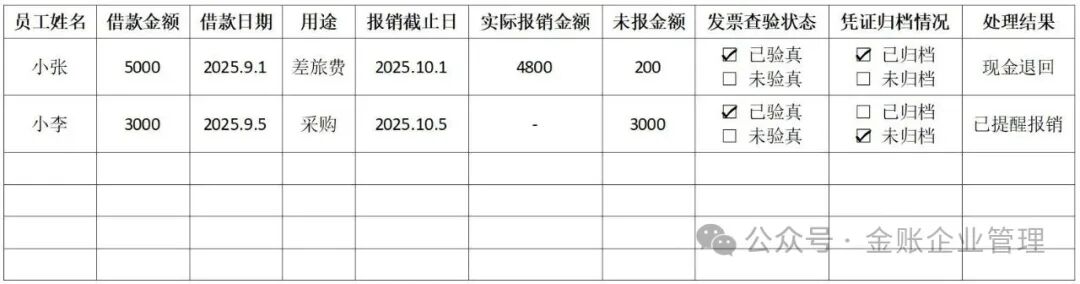

▎四、最容易踩的 2 个税务雷区(税局重点查!) 1. 备用金长期挂账(超 3 个月)补税风险!(超 3 个月需警惕) 很多企业备用金挂在 “其他应收款” 里,半年甚至一年不清理 —— 税局会依据财税〔2003〕158 号文认定: ① 股东借款超纳税年度未归还且无经营用途,视同分红征 20% 个税; ② 员工借款超 3 个月未报销且无合理理由,可能被认定为工资薪金补税。 👉 正确做法:备用金借出去后,要求员工 1 个月内报销,最长不超 3 个月,超期未报的从工资里扣回(需在劳动合同里约定) 2. 备用金报销用 “收据”= 不能税前扣除! 有些财务图方便,用超市收据、手写白条冲抵备用金 —— 根据《企业所得税税前扣除凭证管理办法》(国家税务总局公告 2018 年第 28 号)。 单次支出超 500 元必须要发票,收据只能用于 500 元以下零星支出(比如买瓶水、复印资料)且需要符合一定条件(具体可看以往文章) 👉 避坑:让员工养成 “小额支出要小票,大额支出要发票” 的习惯,没发票的要么补开,要么不能报销 ▎五、备用金管理极简表格(直接下载用) 把这个表格设为共享文档,每天更新 1 次,对‘距离报销截止日不足 15 天’的记录标红预警。老板和财务都能实时看备用金状态,避免漏管。 最后提醒:备用金虽小,但管不好会引发 “资金混乱 + 税务风险”,今天讲的标准和方法,建议转发给公司负责花钱的同事 —— 下次再有人问 “备用金能不能多提”,直接把这篇文章发给他看! 阅读原文:https://mp.weixin.qq.com/s/Q47y271Z_r9LczxVqQHu4Q 该文章在 2025/9/25 10:07:21 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886