如果企业无偿借款给其他企业需要交哪些税?具体如何计算?

当前位置:点晴教程→知识管理交流

→『 企业管理交流 』

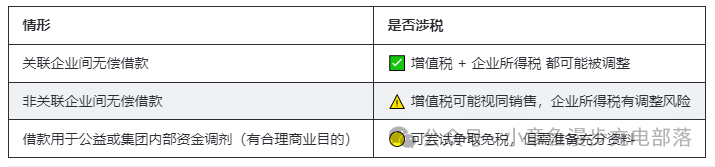

1. 增值税 税率: 贷款服务适用 6% 的增值税税率(一般纳税人);小规模纳税人适用 3% 征收率(2025年当前可能享受减免政策,需结合最新政策判断)。 计算公式: 应税销售额 = 同期同类贷款利率 × 借款金额 × 借款天数 ÷ 365 应纳增值税 = 应税销售额 × 适用税率(或征收率) 📌 案例1: A公司无偿借给B公司1,000万元,期限1年; 当前1年期LPR为3.45%; 税务机关核定利息收入 = 1,000万 × 3.45% = 34.5万元 增值税销项税额 = 34.5 ÷ (1 + 6%) × 6% ≈ 1.96万元 【注】:该金额虽未实际收到,但需开具发票或做无票收入申报。 2. 企业所得税 1). 若出借方与借款方为关联企业,即使无偿借款,税务机关可依据“独立交易原则”核定利息收入,并计入出借方的应税所得。 2). 若非关联企业,无偿借款虽不常见,但仍可能被质疑商业合理性,存在被纳税调整的风险。 计算公式: 应调增应纳税所得额 = 借款金额 × 同期同类利率 × 时间 应补企业所得税 = 调增所得额 × 25%(或适用税率) 3. 附加税费:基于增值税计算 在缴纳增值税基础上,还需缴纳城市维护建设税、教育费附加、地方教育附加等。 假设城市维护建设税7%、教育费附加3%、地方教育附加2%,合计12% 。 4. 个人所得税(特殊情况) 如果借款对象是股东个人或与企业有关联的自然人,则可能涉及个人所得税问题(如视同分红),但本题为“企业借给企业”,此情形不适用。

其他特殊情形处理

风险提示 🔍 金税四期系统已实现银行流水监控+发票+税务数据联动,大额资金转账频繁但无利息收入的企业极易被预警; 📊 税务机关通过“关联交易申报表”、“同期资料”等方式加强对集团内资金往来的审查; ⚠️ 补税+滞纳金是常态,严重者可能涉及转移利润、逃避税嫌疑。 企业在对外提供借款时,应遵循独立交易原则,尽量做到有偿、合规、留痕。如确需支持关联方发展,可通过资本注入、股权投资等方式替代无偿借贷,避免不必要的税务风险。 如有复杂架构需求,建议提前咨询税务师或税务机关,争取政策适用空间。 阅读原文:https://mp.weixin.qq.com/s/JQvl2lIRvhq8JbELCz-3zw 该文章在 2025/9/24 9:13:26 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886