【点晴模切ERP】财务管理中利润表的超强简单攻略

当前位置:点晴教程→点晴ERP企业管理信息系统

→『 经验分享&操作答疑 』

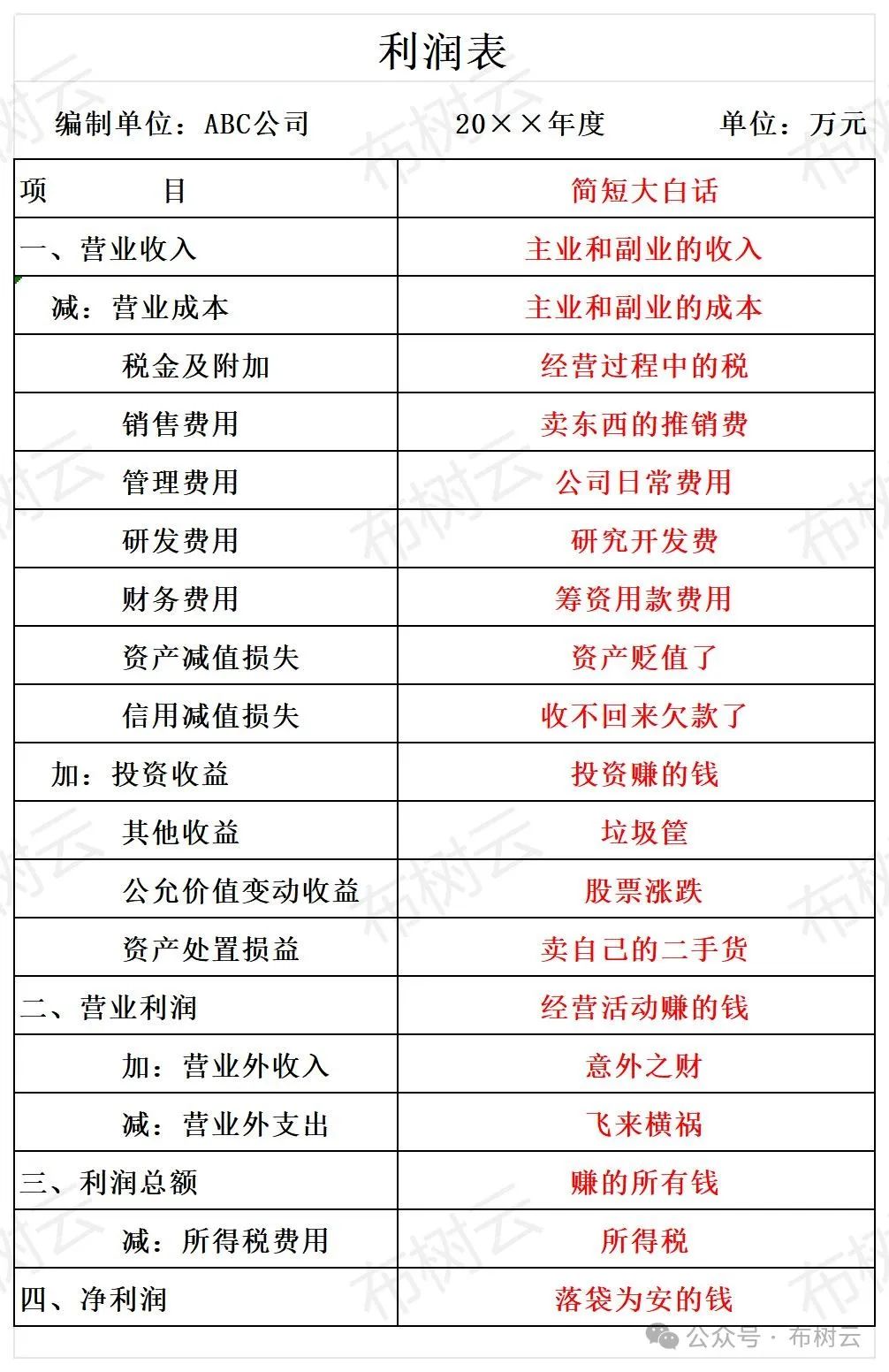

导读 上篇我们讲解了财务报告中的资产负债表,对于我的财富=借来的钱+自己的钱,有了初步了解,链接在此:资产负债表的超强简单攻略。接下来我们就要讲解稍微简单点的利润表了。 作为“面子”,利润表是反映企业在一定会计期间经营成果的财务报表,用来评价企业的盈利能力及其构成与质量,还起到了考核企业管理者经营业绩的作用。 利润表是反映企业经营资金动态表现的报表,属于动态会计报表。如果说资产负债表是一张照片,反映时间点,那么利润表就是视频,反映某段时间。 既然是“面子”,利润表也仅代表账面,可能看上去产生了很多利润,内在却是亏损的,这是因为利润表是按照权责发生制编制的。 权责发生制下凡是本期发生的收入或支出,不管有没有产生现金流,都作为本期的收入和费用处理;反之,尽管款项在本期收到或付出,凡不属于本期的都不计入当期收入和费用。 比如本年A赊销给B一百万的货,需要在本期确认一百万的收入,但是钱没收到,会作为应收账款处理。在第二年A认为B会还款,账面金额不变;A认为B不会还款,A就计提减值损失,将应收账款做坏账处理,这样利润表中的利润就会减少一百万。 仅是评估不同,就对利润表产生了不小影响,所以利润表可以直接用吗?我们就要结合资产负债表和现金流量表来思考一下数据的合理性了。 基础的利润表模板大白话 相比资产负债表,利润表要简洁很多,整个表都围绕着“收入-支出=利润”展开。

营业收入是销售收入、提供劳务等经营活动所实现的收入总额,包括主营业务收入和其他业务收入。把不符合收入确认条件的确认为收入是财务造假的常用手段。比如三个月内可无条件退款的商品销售收入不能直接计入主营业务收入,预计不会退回的确认为“主营业务收入”,会退货的则需要计入“预计负债—应付退货款”。 与营业收入相对应,是企业销售商品、提供劳务等经营活动的成本,包括主营业务成本和其他业务成本。营业收入-营业成本=毛利,毛利÷营业收入=毛利率。 有的公司存货已经卖掉,但是没有及时结转成本,在账面上造成存货“挤压”现象,提高毛利率,这也是财务造假的一种。 该科目核算企业经营活动发生的消费税、城市维护建设税、资源税、教育费附加及房产税、土地使用税、车船使用税、印花税等相关税费 销售费用、管理费用、财务费用和研发费用顾名思义是为了销售、管理、筹资和研发产生的费用。 需要注意的是假如一家公司在不同会计期间的利润表中,差别不大的营业收入却产生了更多的销售费用,可能就是在走下坡路了。因为一家公司由强转弱往往是从产品滞销开始的,为了缓解销售压力就需要更多的宣传费用。 营业外收入和营业外支出是偶发的不可持续的。假如一家公司的营业外收入过大甚至占利润总额过半的那种,几乎就是“粉饰报表”了。或者本来是亏损的,但是通过营业外收入实现连续几年的微利,那么后续大概率出现巨亏,通过巨亏填补前几年的坑。 利润表中的所得税费用是会计期间的合计数,是期间数,和资产负债表中的应交税费不是一回事。是以利润表中的当期所得税+递延所得税得出。当期所得税=(利润总额+纳税调增项目-纳税调减项目)×所得税税率。 通过上述的讲解大家也发现利润表是具有很大的局限性的,充斥着大量会计假设,为了更客观以及深层次的了解公司,就需要把利润表结合着资产负债表、现金流量表一起分析,下一篇我们就来讲解现金流量表的超强简单攻略。 点晴模切ERP更多信息:http://moqie.clicksun.cn,联系电话:4001861886 该文章在 2024/4/18 18:04:13 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886