[点晴模切ERP]产品成本核算管理三兄弟:料、工、费,一文看懂生产账务

当前位置:点晴教程→点晴ERP企业管理信息系统

→『 财务管理 』

工厂里机器轰鸣、工人忙碌,会计通常都在做什么? 首先绝对不是你想的那样(在数零件),而是时时刻刻在扣成本。 立志要把每一分钱,花在哪儿,都清清楚楚得记下来。 那么,今天带你走进生产成本的核心:料、工、费,看懂产品是怎么“算”出来的。  一、产品成本由哪三部分构成? 任何产品在生产过程中,成本都可归为三类:

简单理解就是:

二、两个核心账户:生产成本 vs 制造费用

关键的区别在于:

三、材料费用:谁用材料,谁担成本 材料出库时,会计问的第一个问题是:“谁用了?”

分录模板:

四、职工薪酬:不只是发工资那么简单职工薪酬包括四大类,会计需要区分清楚:

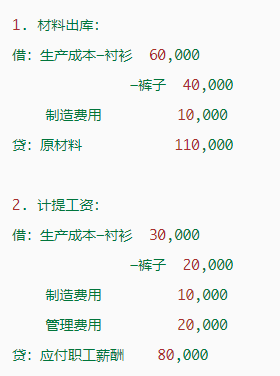

薪酬记账两步走: 1、计提工资(确认费用与负债) 借:生产成本(生产工人) 制造费用(车间管理人员) 管理费用(行政人员) 销售费用(销售人员) 贷:应付职工薪酬 2、发放工资(实际支付) 借:应付职工薪酬 贷:银行存款(实发工资) 应交税费—个人所得税(代扣个税) 五、举个例子(某月成本归集实战)假设某服装厂某月发生以下业务: 会计分录汇总:  核心逻辑总结:

产品成本料工费,生产账户记明细;材料发出看用途,工资计提再发放。如果你的车间本月水电费1万元,该计入哪个账户?如何分摊到不同产品中?点晴模切ERP更多信息:https://moqie.clicksun.cn,联系电话:4001861886 该文章在 2026/2/12 15:34:16 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886